Các chuyên gia tài chính của Forbes khẳng định rằng, những quyết định tài chính thông minh ở độ tuổi 30 sẽ có tác động tích cực và mạnh mẽ đến tương lai sau này. Quan tâm đến quản lý tài chính cá nhân nhưng chưa biết bắt đầu từ đâu, hoặc gặp khó trong hình thành thói quen quản lý tiền bạc, tài sản? Dưới đây là một số gợi ý để bắt đầu.

Lập kế hoạch tài chính cá nhân là việc tạo ra bản kế hoạch khoa học giúp quản lý tài sản của cá nhân. Nó bao gồm toàn bộ các quyết định về hoạt động tài chính như thu nhập, chi tiêu, tiết kiệm và đầu tư của một cá nhân hoặc hộ gia đình. Tùy vào mục tiêu ngắn hạn hay dài hạn mà người lập kế hoạch có thể nhờ tới các chuyên gia hoạch định tài chính.

Lập kế hoạch tài chính cá nhân đem lại lợi ích gì?

Có một kế hoạch chi tiêu bài bản sẽ giúp cuộc sống khoa học, quản lý tiền bạc hiệu quả hơn. Việc hoạch định tài chính tạo ra nguồn ngân sách, phân bổ hợp lý nguồn lực tài chính một cách tiết kiệm và hiệu quả nhất, tránh rủi ro trong dài hạn.

Bắt đầu như thế nào?

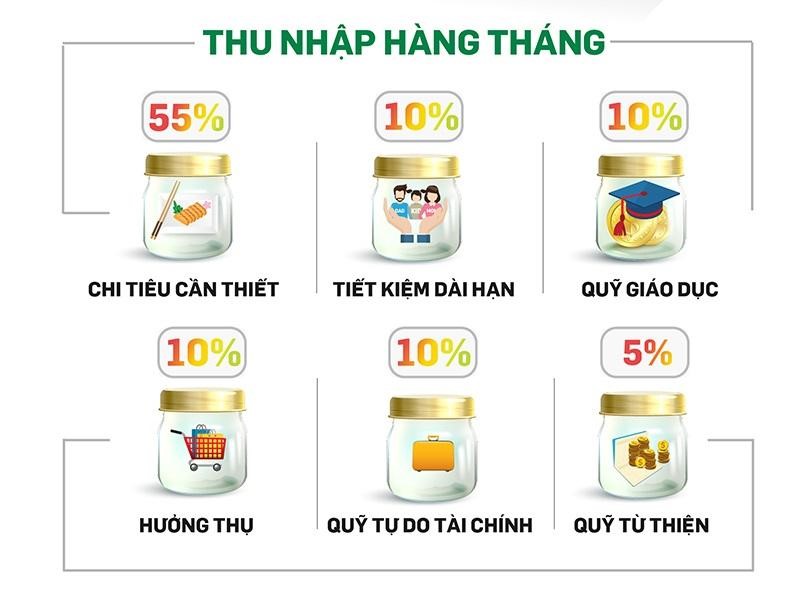

- Có thể bắt đầu lập kế hoạch tài chính cá nhân bằng việc luyện tập áp dụng phương pháp kinh điển của T. Harv Eker - còn gọi là phương pháp 6 Chiếc Hũ. Cụ thể là thu nhập hàng tháng chia ra:

● 55% cho chi tiêu thiết yêu như: ăn uống, nhà ở, đi lại,…

● 10% cho giáo dục đào tạo, phát triển giá trị bản thân: học tập, mua sách, …

● 10% cho tiết kiệm: tiết kiệm dài hạn, quỹ khẩn cấp,…

● 10% cho hưởng thụ: mua sắm, giải trí, du lịch,…

● 10% cho hoạt tự do tài chính: đầu tư, quỹ đầu tư,…

● 5% cho những hoạt động từ thiện

- Áp dụng quy tắc 50-20-30, cơ sở tương tự như phương pháp “6 chiếc hũ” nhưng các phần trăm chỉ tiêu cho từng hạng mục sẽ khác đi một chút:

● 50% cho chi tiêu thiết yếu như tiền thuê nhà, ăn uống, điện nước,…

● 30% cho chi tiêu cá nhân như xem phim, du lịch, hội hợp bạn bè,…

● 20% cho các chi tiêu tài chính như tiết kiệm, trả nợ, đầu tư,…

Tỉ lệ phân chia trong mỗi kế hoạch tùy thuộc vào từng hoàn cảnh mỗi người, tuy nhiên, luôn phải tuân thủ nguyên tắc chia nhỏ các hoạt động để cho ngân sách từng hạng mục, thuận tiện cho việc theo dõi và bám sát kế hoạch tài chính đã vạch ra.

- Tìm hiểu về những gói bảo hiểm phù hợp với nhu cầu của bản thân và gia đình:

Nếu như năm 20 tuổi liều mình thử thách bản thân thì đến năm 30, bạn đã biết nghĩ đến những điều rủi ro. Rủi ro giống như cơn giông bất ngờ ập tới, nếu không dìm chết bạn thì cũng sẽ khiến bạn sống một cuộc sống đầy ắp khó khăn.

Đó cũng chính là lý do những người trưởng thành trên khắp thế giới lựa chọn bảo hiểm như là một công cụ giúp họ bảo vệ những điều họ đã dày công xây dựng.

Có 4 loại bảo hiểm bạn nên tìm hiểu khi quá tuổi 30:

- Bảo hiểm viện phí: Bảo hiểm viện phí giúp chúng ta trang trải một số tiền khá lớn khi nằm viện, khiến dòng tiền trong tài khoản không bị dịch chuyển quá nhiều. Rủi ro là điều mà chúng ta không thể lường trước được. Vậy nên chuẩn bị thật kỹ việc đó bằng việc

- Bảo hiểm nhân thọ: Khác với những phương án đầu tư tiền khác. Có thể chúng ta được rất nhiều, có thể rất ít hoặc trắng tay. Đối với bảo hiểm nhân thọ, chẳng cần đắn đo, cũng chẳng cần suy tính. Lại thêm bảo vệ rủi ro. Có lẽ đến giờ này, chúng ta cũng đã hiểu vì sao bố mẹ lại trích tiền ăn vặt của bạn nhiều đến như vậy để đủ tiền đóng phí bảo hiểm. Vì bố mẹ yêu chúng ta rất nhiều, như cách chúng ta yêu con mình bây giờ.

- Bảo hiểm tai nạn: Thu nhập không quá nhiều có lẽ không phải vấn đề quan trọng. Mức phí bảo hiểm tai nạn hiện nay khá linh hoạt. Thu nhập chúng ta bao nhiêu, chúng ta hãy chọn gói bảo hiểm tai nạn cá nhân bấy nhiêu.

- Bảo hiểm tài sản: Ai dám chắc được từ đây suốt đời, những tài sản của chúng ta vẫn còn nguyên như mới. Chúng ta muốn xe của mình hạn chế được những rủi ro không đáng, đó là lý do tại sao cần mua bảo hiểm cho chúng.

Các gói bảo hiểm khác giúp bạn và gia đình chuẩn bị cho những rủi ro trong cuộc sống và vững bước hơn trong tương lai.

Tham khảo ngay tại: Sản phẩm bảo hiểm MB Ageas Life